Картка чи готівка? А може оплата смартфоном чи годинником? А може переказ із картки на картку? Навіть якщо ви в іншій країні. Сьогодні кожен із цих платіжних методів доступний більшості українців.

Але для того, щоб пройти шлях до них, платіжні системи мали здійснити еволюцію, яка покладалась на людський геній, прогрес у технологіях обробки даних і, часом, на драматичні події, які штовхали прогрес вперед. Зокрема, війни.

У спільному проєкті з Payoneer на прикладі подій XX та XXI століть ми розглянемо, як змінилася культура платежів за цей час, як еволюціонували платежі та яку роль у цих змінах відіграли війни й кризи. А також проаналізуємо, що це значило для пересічного підприємця і його родини, які будували бізнес на тлі непередбачуваних подій.

Поки світ із кожним роком відкриває все нові можливості технологічного процесу, зокрема й у платежах, геополітичні процеси в Європі також не стоять на місці, і у 2014 році світ підходить до нової великої війни, яка повномасштабно розгорнеться після вторгнення Росії 24 лютого 2022 року і сфокусує увагу світу на Україні. Україна ж увесь цей час, навіть попри окупацію частини території з 2014 року, не припиняла свій технологічний розвиток — навпаки, платіжні технології вийшли на новий рівень.

У 2015 році Київ став одним із небагатьох міст світу, де за проїзд у метро можна розрахуватися безконтактною банківською карткою. У 2017 році в Україні почав працювати платіжний сервіс Google Pay, а з 2018-го — ApplePay. Обидва ці сервіси надають можливість привʼязати банківські картки до смартфона та розраховуватися ним на касах магазинів, у ресторанах і квиткових автоматах.

У 2022 році американська мережа нашого героя — First’s Groceries — все ще існує, вона має магазини в Євросоюзі та США. Серед них — декілька автоматизованих, де покупець через застосунок сканує QR-код товару, а його вартість відразу списується із підключеного рахунку. На цей час мережею керують нащадки нашого героя, і вони планують розширення у Східну Європу, зокрема Україну, але призупинили його через повномасштабне вторгнення РФ.

Натомість менеджмент компанії запустив програму співпраці з українськими постачальниками. І для оплати First’s Groceries використовує платформу Payoneer, адже завдяки їй українські постачальники можуть зручно отримувати оплату від мережі. До того ж цьогоріч Payoneer і ПриватБанк запустили зручну інтеграцію у застосунку Приват24, що ще в рази полегшує отримання коштів. Вона дозволяє всього у декілька кліків виводити кошти з Payoneer на рахунок у ПриватБанку.

Це корисно як для айтівців, що працюють через ФОП та отримують оплату від іноземних замовників, так і інших українських спеціалістів і компаній з інших галузей, які взаємодіють із закордонними бізнесами.

Щоб отримувати оплату від іноземних замовників, такий підрядник має привʼязати акаунти Приват24 та платіжної платформи Payoneer. Тоді він зможе отримувати кошти у євро та доларах США на Payoneer і моментально виводити їх собі на банківський рахунок у Приват24. До того ж для клієнтів Payoneer у ПриватБанку діють пільгові тарифи на отримання платежів.

У майбутньому таке партнерство може розширитись і на інші банки України, щоб зробити міжнародні платежі ще доступнішими для українців. Ці плани збігаються зі світовим трендом інтеграцій між фінтехами та банками — у майбутньому платежі ставатимуть швидшими, простішими та прозорішими. Вони відіграватимуть роль каталізатора бізнес-процесів, а не перешкоди на їхньому шляху.

А технологічний розвиток, навіть якщо його тригером стали війна чи криза, стимулюватиме цей процес рухатись далі. І, можливо, ще за 10 років ми знов писатимемо про еволюцію платежів, бо станемо свідками чергового витка прогресу і впровадження нових технологій, які поки що не можемо навіть уявити.

2030 рік. First’s Groceries уже шість років працює в Україні, зайнявши своє місце на українському ринку супермаркетів. Скориставшись моментом, компанія відкрила мережу у Донецькій і Луганській областях, а також у Криму. У Сімферополі працює великий автоматизований магазин, де для зручності покупців розплатитися можна через Face ID або інші технології, про які нині можна лише фантазувати.

Мережа успішно розвивається, використовує просунуті технології та фінансові інструменти, зокрема платформу Payoneer, аби проводити платежі швидко і недорого, і чекає наступних витків цифрової еволюції, які принесуть ще більше новацій для платіжного ринку в майбутньому.

Нарешті наприкінці ХХ століття завдяки Arpanet з’являється вже знайомий нам інтернет, і вже у 1994 році американська Стенфордська федеральна кредитна спілка стала першою фінансовою установою, яка пропонувала онлайн-банкінгові послуги всім своїм членам.

Перші онлайн-сервіси, що працювали на рубежі століть, використовували системи мікроплатежів. Їх основним фокусом було впровадження альтернатив електронної готівки (електронні гроші, цифрова готівка або токени).

Водночас у 1994 році на ринку з’явився один із піонерів електронної комерції – Amazon, провісник вже дуже скорої трансформації торгівлі та її тісної інтеграції з інтернетом і можливостями для онлайн платежів.

Саме тоді на платіжному ринку домінують старі й великі корпорації, як то Visa чи Mastercard. Світовий ринок платежів розвивається, у всіх країнах бум своїх технологічних рішень, пов’язаних із розвитком фінансових інструментів і технологій. На початку XXI століття поступово на ринок платіжних систем виходить все більше нових гравців, як державних (найяскравіший приклад тут китайська Unionpay), так і приватних. Зокрема один із сьогоднішніх лідерів ринку — платформа Payoneer.

Україна також не стоїть осторонь — перший банкомат у нашій державі з’явився в 1991 році в Києві. На початку XXI століття в Україні з’явились перші чиповані картки, а ще за 10 років українці почали використовувати безконтактні платежі.

Бізнес нашого героя реагує на ці зміни та підлаштовується: First’s Groceries запускають свій перший сайт і намагаються освоїти перші технології онлайн-платежів, тим самим відкриваючи для себе широку аудиторію інтернет-користувачів і стрімко розширяючись шляхом онлайн-купівель.

Розраховуватись із підрядниками тепер також простіше — завдяки технологічному прогресу швидкість транзакцій скоротилась із днів до годин, а згодом і до секунд.

Автоматизація процесів у банках дозволила прибрати ланцюжок із посередників і здешевити вартість таких розрахунків, а поява таких платформ, як Payoneer, дала можливість диверсифікувати систему розрахунків з іншими бізнесами та вибирати найвигідніші й найшвидші способи оплати.

Працівники отримують зарплату на картку і більше не повинні їздити містом у пошуках відділень чи банкоматів, а можуть платити одразу карткою і навіть розраховуватись онлайн. Це означає небачену раніше швидкість обертання грошей, зростання та розвиток економіки й неймовірні перспективи для зростання бізнесу.

Повоєнні роки ознаменувались бумом платіжних технологій, навіть не пов’язаних з інтернетом. По-перше, почали з’являтись платіжні картки.

У 1946 році

перший прообраз платіжної картки створив американець Джон Біггінс, це була картка лояльності Charg-It. Згодом підприємства почали видавати схожі власні картки лояльності клієнтам.

У 1950 році

розширюючи концепцію “купуй зараз/оплачуй пізніше”, фінансист, на ім’я Френк Макнамара, заснував Diners Club International і випустив на основі членства платіжну картку Diners Club, яку можна було використовувати у кількох ресторанах.

У 1950 році

Bank of America створив те, що ми зараз вважаємо першою сучасною кредитною карткою — BankAmericard, першу справжню універсальну платіжну картку, якою можна було розраховуватись будь-де.

У 60-тих

з’являються перші банкомати, або Automated teller machine.

У 1967 році

у Лондоні встановили перший у світі банкомат для банку Barclays.

У 1968 році

почав роботу перший шведський банкомат.

У 1971 році

почав роботу банкомат IBM і Lloyds Bank.

Наприкінці 60-х мережею нашого героя — First’s Groceries, яка вже вийшла на кілька штатів, — керує онука Стефані Фьорст. Прізвище, як і торгова марка, зберігається уже 70 років. Клієнти магазинів мають картки лояльності, а працівники отримують зарплату на банківські картки, знімаючи гроші з банкоматів, які щойно зʼявилися. Банкомати тих років ідентифікували рахунки або через одноразові чеки-жетони, які “поглинала” машина, як жетони раніше у київському метро. Або ж це були магнітні картки чи картки з вуглецевою міткою з безпечним рівнем радіоактивності.

Але банкомат всього один на місто, і працівникам доводиться витрачати гроші, щоб доїхати до нього. Непогано було б, аби ця система була зручнішою, або ж якби знімати гроші взагалі не було необхідності та платити можна було одразу карткою.

Крім того, бізнес-платежі хоч і проходять тепер швидше, ніж на початку ХХ століття, завдяки інтеграції у фінансову сферу нових технологій з обробки даних, проте все ще вимагають багато посередників, послуги яких треба оплатити. До того ж вони не відбуваються миттєво, а потребують кілька днів.

Наприкінці 1960-х років банки та кредитні спілки почали випускати дебетові картки, прив’язані до чекових або ощадних рахунків клієнтів. Спочатку клієнти могли використовувати ці картки лише для зняття готівки в банкоматах, тому вони були широко відомі як «картки банкоматів». У міру вдосконалення банківських систем технологія дебетових карток перетворилася на систему, яка могла безпосередньо списувати гроші з банківського рахунку клієнта.

І саме телефонні лінії — революційна технологія початку ХХ століття — лежать в основі онлайн-звʼязку перших банкоматів із банками. Уже скоро бізнес нашого героя знов побачить фундаментальні зміни у тому, як розраховуються клієнти і як проходять бізнес-платежі.

Середина ХХ століття, триває Друга світова війна, і водночас продовжується робота вчених над вдосконаленням систем, які стануть прообразом сучасних комп’ютерів і допоможуть з обробкою даних й еволюцією платежів зокрема. У 1942 році американські вчені Джон Атанасов і Кліффорд Беррі з Університету Айови почали створення першого електронного компʼютера в США під назвою ABC. Через мобілізацію Атанасова до армії робота над машиною не була завершена.

Але згодом нові компʼютери почали зʼявлятися “як гриби”, адже потрібна була потужна обчислювальна система, яка могла б швидко дешифрувати перехоплені ворожі повідомлення.

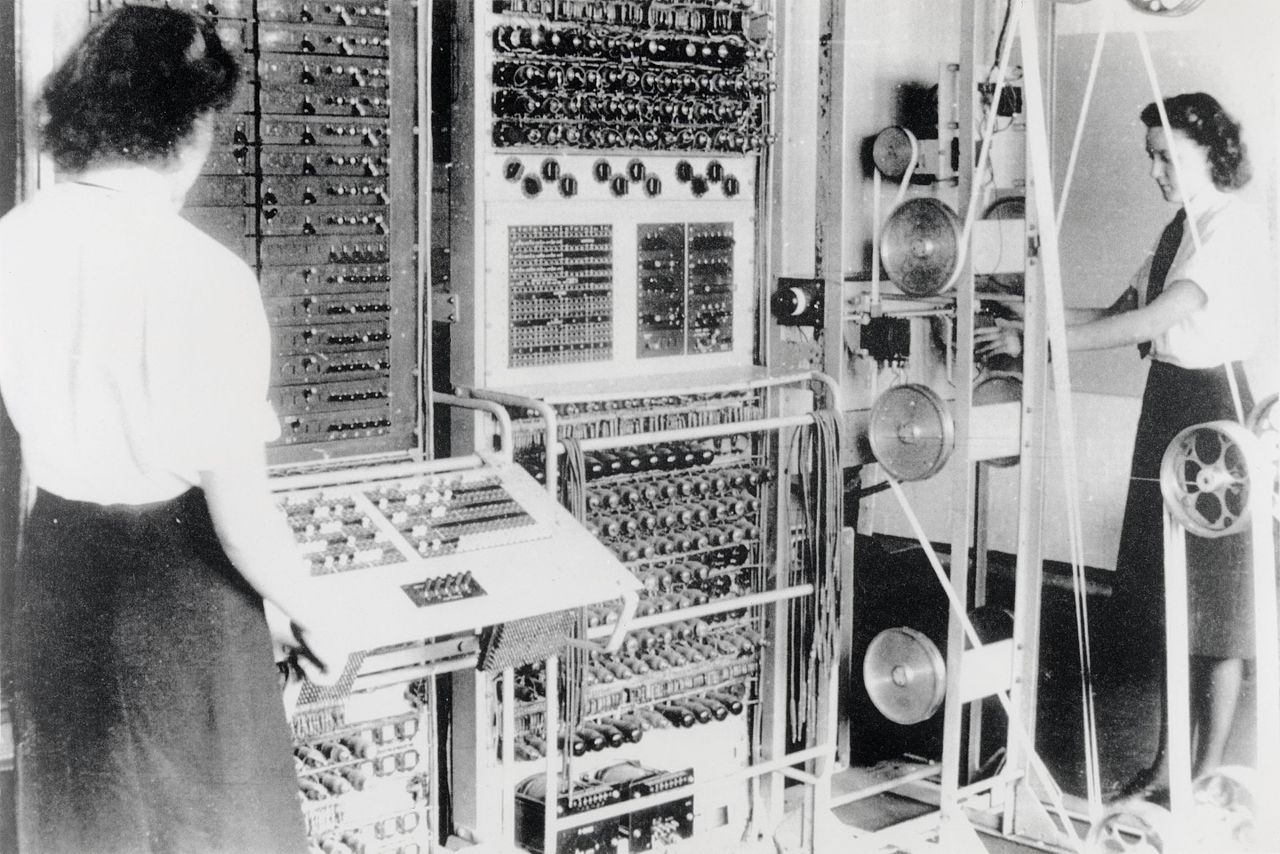

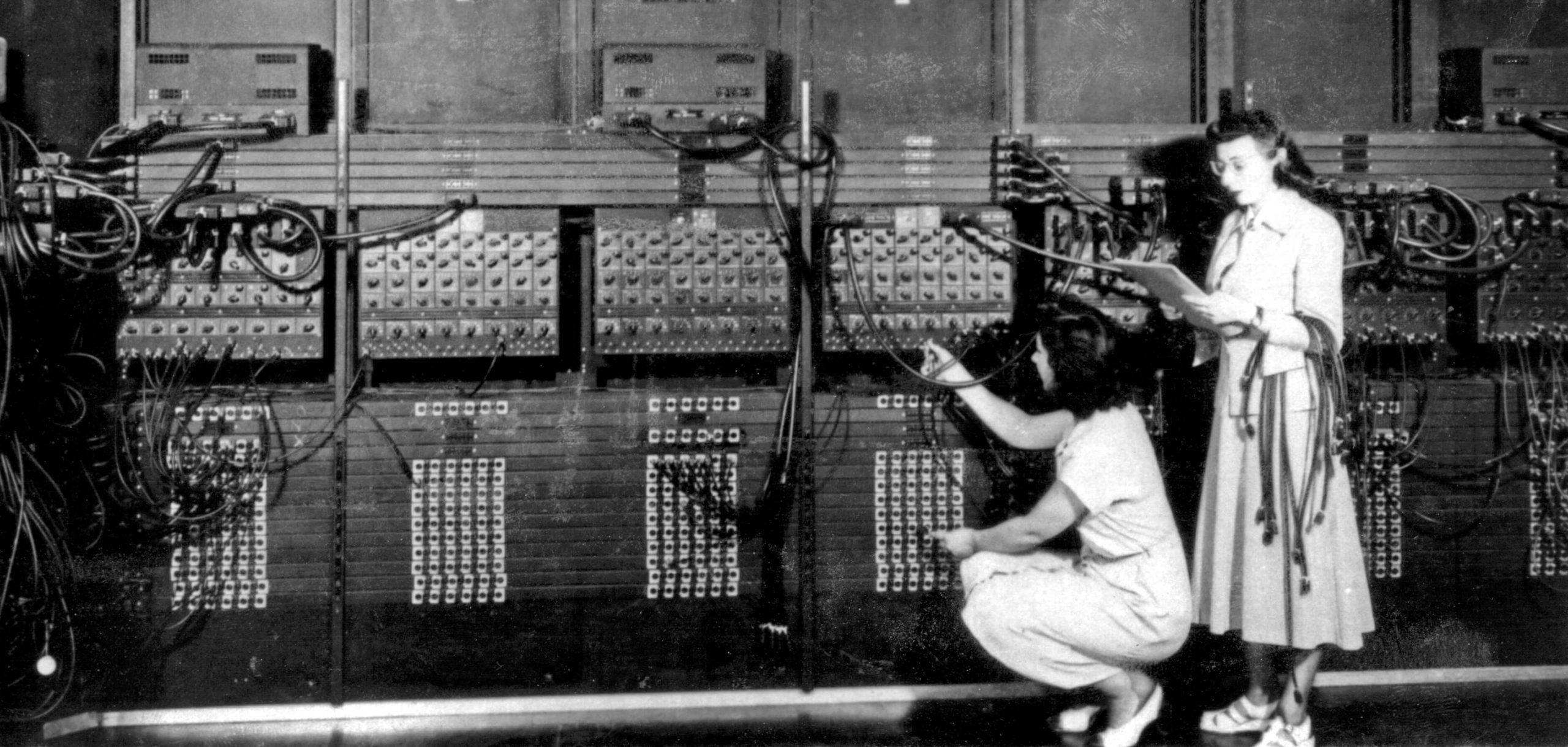

Наприкінці 1943 року

у Британії почав роботу компʼютер Colossus для розшифровки кодів нацистів.

У лютому 1944 року

в США стала до ладу машина MarK I, яку використовували для балістичних розрахунків. Нарешті з’явився один із перших комп’ютерів загального призначення — ENIAC. Здатний виконувати тисячі обчислень за секунду, спочатку він був розроблений для військових цілей, але його не було завершено до 1945 року.

На початку 1946 року

спираючись на воєнний розвиток комп’ютерних технологій, уряд США випустив ENIAC для широкого загалу, представивши комп’ютер як революційний інструмент.

Перші десятиліття XX століття. Якби у цей час на ринку працював умовний бізнесмен Mr. First, який наприкінці XIX століття відкрив у США свій невеликий бізнес — бакалійну крамницю, — то його основним інструментом для розрахунків у побуті була б готівка. А кожна операція за цих обставин (як-то сплатити податки, заплатити постачальнику, сплатити зарплату продавцям та покрити вартість оренди приміщення) вимагала залучення багатьох спеціалістів та часу для проведення усіх необхідних операцій. Покупці у магазині нашого героя також розраховувались би переважно готівкою.

Розрахунки між бізнесами здійснювались завдяки складній системі з чеків, векселів та інших банківських інструментів і покладались на повільну і неповоротку систему із величезної кількості фінансових посередників, що мали забезпечити переказ коштів від однієї юрособи — іншій. Це означало, що кожна така операція потребувала значних комісій за обслуговування та часу для проведення платежів, що могло розтягуватись на дні.

Якщо наш герой їхав у відрядження до іншого міста, то мав брати із собою акредитиви — поширений на той час фінансовий інструмент — документ, виданий банком-партнером, який давав змогу знімати готівку в інших банках під час подорожі. Це інструмент, який згодом перетворився на сьогодні знайомі нам картки та банкомати, а в деяких країнах, як США, ще й на дорожні чеки.

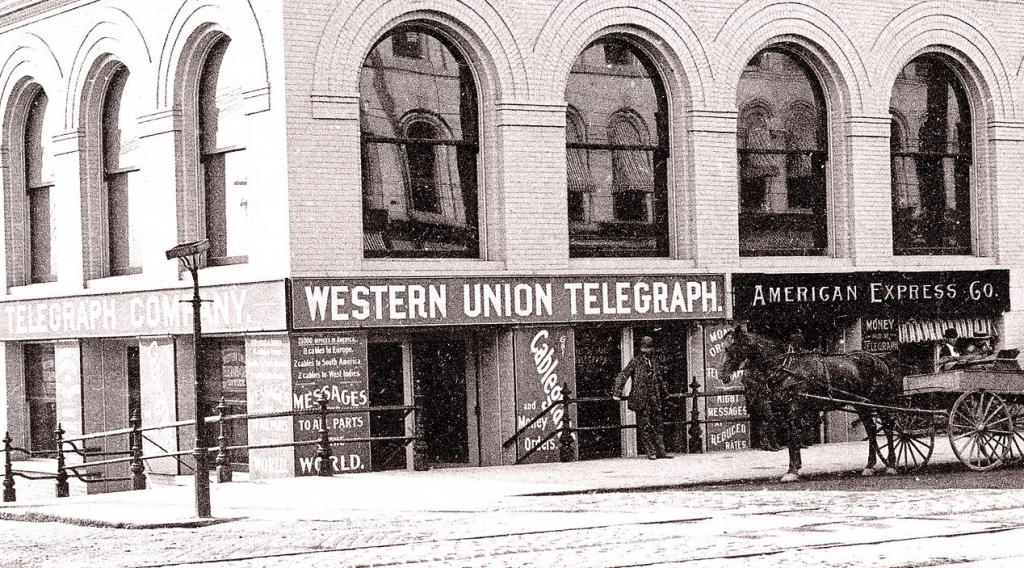

На початок ХХ століття в Америці вже діють зародки платіжних систем — телеграфна компанія Вестерн Юніон ще у 1871 році почала надавати послуги із пересилання коштів і на початку XX століття активно розширювала свій сервіс континентом, оперуючи на момент 1900 року мільйоном миль телеграфних ліній та двома підводними кабелями — основа для подальшого виходу на міжнародний рівень.

Саме тоді з’явилась інша відома компанія — IBM, яка забезпечувала США, а згодом і світ, технологіями, необхідними для швидкої обробки даних — прообраз сучасних комп’ютерних інформаційних систем і ще одна ключова цеглинка в історії платіжних систем. Згодом компанія створить технологію картки з магнітною стрічкою, що раніше активно використовувалась у кредитних картках.

Водночас світ переживав одну турбулентність за іншою — саме тоді відбувались переворот і розпад Російської імперії, Українська революція, Перша світова війна та поразка Німеччини, яка призвела до становлення нацистського режиму. Наприкінці 1920-х років у світі розгорнулася Велика депресія — потужна економічна криза, яка найбільше зачепила США та Західну Європу.

Але паралельно з турбулентними змінами в політиці та економіці почався стрімкий технологічний прогрес людства, зокрема — розвивалися нові технології для дистанційного звʼязку: телефон, радіо. Саме вони, разом із телеграфом, поступово, еволюціонуючи, ляжуть в основу нових платіжних технологій, знайомих нам сьогодні.

Саме еволюція технологій телефону дозволить створити одного з перших попередників комп’ютерів. У 30-х роках XX століття Американський інженер Томмі Флаверс почав експериментувати над можливістю використання електроніки для телефонного зв’язку.

Водночас не стоїть на місці й наш герой. Обіг коштів його бізнесу набував серйознішого вигляду: платня видавалась готівкою, податки сплачувались через банк, із підрядниками та постачальниками розрахунок вівся чеками. Завдяки налагодженій роботі Mr. First’s зможе оминути жахливі наслідки Великої депресії. Після відновлення економіки штат мережі почне розширюватися, тож доведеться розширити й бухгалтерію, щоб вони впоралися із великим обсягом готівки. Однак ця система усе ще надто повільна й складна та потребує багато додаткових витрат через додатковий штат і комісії посередникам.